CIUDAD DE MÉXICO.- Así, el peso está cotizando de nuevo por debajo de los 20 contra el dólar, y las tasas de largo plazo se han estabilizado y comenzado a menguar. Pero hay un sector, el de la construcción, que vale la pena manejar con cuidado pues la tendencia de corto plazo no es favorable, y el impacto que puede tener sobre el empleo y los ingresos familiares es muy importante.

Los datos más recientes de los que se disponen a nivel agregado son para el mes de octubre de 2018. El Inegi publicará los datos para noviembre de 2018 el próximo 23 de enero, y probablemente las cifras que veamos muestren que la debilidad que comenzó a exhibir este sector en el mes de septiembre de 2018 se haya prolongado, por lo que quizá, en los inicios de este año, el sector de la construcción sea uno de los más frágiles de la economía

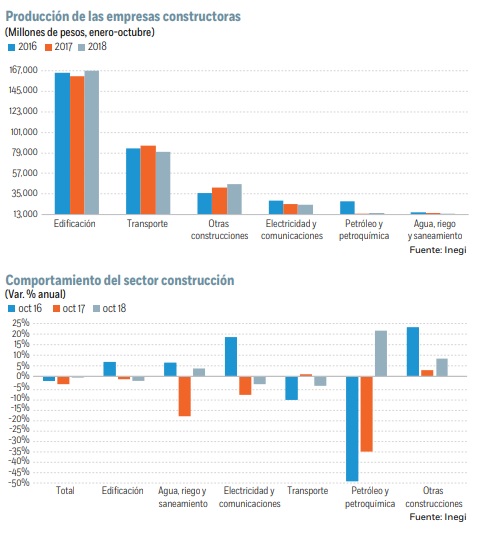

El Inegi subdivide el sector de la industria de la construcción en seis subsectores: edificación (48.4% del total); agua, riego y saneamiento (4.1%); electricidad y comunicaciones (6.8%); transporte (23.2%); petróleo y petroquímica (4.3%); y otras construcciones (13.2%). Claramente el subsector más importante, y que explica de manera significativa los vaivenes de la industria en el corto plazo es el de edificaciones, más que duplicando el peso del segundo subsector en importancia, el de comunicaciones.

Los otros cuatro subsectores tienen una importancia regional o sectorial, pero dentro del nivel agregado de la economía no juegan el rol tan decisivo que juegan los dos subsectores más relevantes.

A nivel agregado el sector de la construcción creció a una tasa anualizada de -0.5% en octubre de 2018 contra el mismo mes del año anterior, regresando al rojo luego de que en septiembre la industria había logrado un modesto avance de 1.3%.

De mantenerse la tendencia prevaleciente en ese momento, nuestro pronóstico para la tasa anual de noviembre es de -0.7%. Si el pronóstico se cumple, entonces sería el quinto mes en 2018 con tasas negativas y la industria estaría entrando en 2019 con un tranco muy débil, al cual es necesario ponerle mucha atención. La industria de la construcción tiene a nivel institucional tres fuentes de financiamiento: la inversión de las familias en edificación; la inversión de las empresas en proyectos de vivienda, comerciales e infraestructura; y la inversión pública en infraestructura y vivienda. Podemos reducir incluso esas fuentes a dos si atendemos a su origen: la inversión privada y la inversión pública. La inversión pública, financiada con el presupuesto, suele ser contraria al ciclo económico.

Es usual que los gobiernos gasten cuando el resto de la economía se encuentra débil, y suelen reducir su gasto en infraestructura si la economía está pujante con el fin de no presionar los costos de los factores y producir inflación. Dado el presupuesto aprobado para 2019, en donde una serie de proyectos de amplia escala serán financiados, es previsible esperar un repunte importante en esas áreas de la construcción: energía y comunicaciones; petróleo y petroquímica; transporte, y en bastante menor medida, al de agua, riego y saneamiento.

Pero, como mencionábamos antes, el rubro más importante para el dinamismo de la industria es el de edificación, en donde la principal fuente de financiamiento es el sector privado. El peso de este subsector es tal que es muy difícil que, por muy dinámico que sea el gasto público en los otros cinco subsectores, pueda compensar los efectos de un sector de edificación si éste se hunde como ocurrió en los inicios del sexenio pasado, lo cual tuvo efectos que arrastraron la dinámica del PIB durante casi toda la administración.

Es entonces la dinámica del sector de edificación la que debemos de analizar y proyectar para tratar de adivinar la trayectoria de esta industria, intensiva en mano de obra de baja y mediana calificación, pero cuyas remuneraciones son superiores a las del sector agrícola y a la mayor parte del comercio. El sector de edificación creció a -2.2% en octubre, su peor tasa en doce meses, confirmando la interrupción de un saludable ciclo de recuperación iniciado en diciembre de 2017, que se vio interrumpido en el mes de septiembre.

La dinámica de la serie debería de ayudar a que se presentara una tasa cercana a +1.5% en noviembre, pero la trayectoria reciente del costo de financiamiento, variable crucial para esta industria, quizá haya provocado una tasa cercana a +0.5 por ciento. Si ése es el caso entonces el cierre de 2018, pero, sobre todo, enero de 2019, resultarán ser meses muy malos para el subsector de edificación, iniciando el año con tasas peores a -5% anuales.

Estos datos serían muy preocupantes para la economía, pues aunque no es el sector de mayor peso dentro del PIB, y la dinámica del consumo es favorable y será beneficiada con un repunte en las transferencias, estará restando al potencial de largo plazo de la economía si no vemos una reactivación mediata del mismo. El sector de edificación, el de mayor peso dentro de la industria, es muy susceptible a las expectativas de la demanda por vivienda y comercial, y a los costos de financiamiento y al tipo de cambio.

La vivienda representa para la inmensa mayoría de las familias, en México y en casi cualquier país, el principal componente de su riqueza, así que el sector construcción guarda una relación muy estrecha no únicamente con la generación de ingreso, sino con la generación de riqueza, que es en donde las familias se llegan de activos para poder ahorrar e invertir para el futuro.

Banxico alerta por inflación ante desabasto

El sector tiene también otra peculiaridad: es muy sensible a lo que ocurre “en el margen”. Es decir, una décima de diferencia en las tasas de interés, unos centavos que cambie el tipo de cambio, una modificación en la regulación o en los estímulos, pueden marcar la diferencia entre edificar o no una vivienda, o un complejo industrial o comercial. El corolario de lo anterior es que el sector tiende a buscar la mayor estabilidad posible, pues es susceptible a variaciones en los factores que determinan su dinamismo. Tal sensibilidad a variables financieras y a las expectativas que lo caracterizan son aún más importantes en el estado actual de fragilidad que muestra la tendencia de la industria.

Como pueden verse en los datos que hemos comentado, la construcción cerró el año pasado, y se proyecta que entre en este año, con paso renco y vacilante, así que es necesario producir un ambiente que la fortalezca, porque muchos empleos y muchas familias dependen de ella, su dinamismo construye la riqueza de las familias, y son el componente más importante (junto con la educación) para lo que los economistas llaman el potencial de largo plazo de la economía. Así que debemos de estar muy atentos, 2018 nos dejó un sector de construcción extremadamente frágil, será muy importante que no se nos caiga en 2019.